インボイス制度の導入で端数処理のルールが変わる?

福岡市早良区西新の公認会計士、川名大哉です。

今日はインボイス制度の導入によって端数処理のルールが変わるという話をします。

端数処理のルールが定められた

現行の消費税では「区分記載請求書」が使われています。この請求書は以下の項目を記載することが求められています。

①請求書発行者の氏名又は名称

②取引年月日

③取引の内容

④税率ごとに区分して合計した対価の額(税込)

⑤軽減税率の対象品目である旨

⑥請求書受領者の氏名又は名称

今回の変更で影響が大きいのは④の項目になります。

④の項目を見ると「対価の額(税込)」と書かれているので、仮に複数の商品から構成されている明細でも、合計額だけ記載されていればいいということになります。

でも実際にはそれぞれの商品ごとに、ご丁寧に税抜の額と消費税の額が並記されている請求書をよく見かけます。そして、このような形式で請求書を作成している場合が今回の変更で影響を受けることになるかと思っています。

影響を受ける点

さっきの説明では具体的なイメージを持つことが難しいですよね。

ここで、日本税理士会連合会のHPに参考になる資料があったので引用させていただきます。

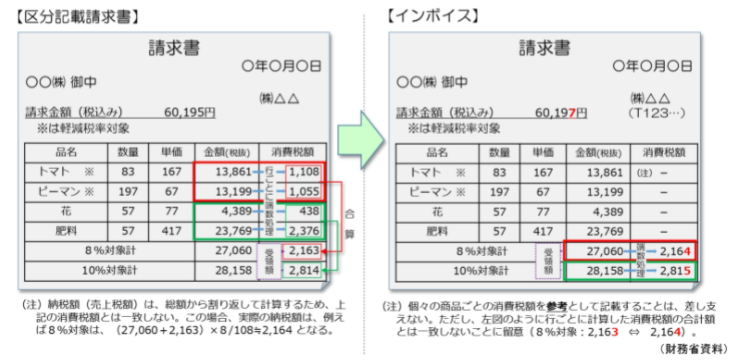

以下の図は、左が今までの請求書、右がインボイス制度導入後の請求書です。

左の方はご丁寧に各商品ごとに端数処理をした結果の消費税額が書かれています。本当は8%、10%それぞれの税込の合計額だけが書かれていればよいのですが、こちらの方が丁寧ですしこの形式で請求者が作られていてもルール上は問題ありませんでした。というよりもルールがなかったという方が正しいかもしれません。

一方、インボイス制度が導入されてからは、端数処理に関するルールが明確になりました。

どういうルールかというと、「一のインボイスにつき、税率の異なるごとに一回」の端数処理を行うというものです。

つまり、右の図のように、8%と10%の商品のそれぞれに消費税額を出すのではなく、合計額に対して一回だけ消費税を出すというルールが明確されたんですね。

なんでそんなルールが

って思いますよね。端数なんてよくない?って思う気持ちも確かにわかります。

そもそも従来の方法では何が問題だったのでしょうか。

何かというと、実際に相手から受け取っている消費税額と消費税の計算で求められる売上税額の間に差が生じるという点が問題だったのです。

先ほどの左の図を見てください。実際に相手から受け取っている8%の消費税額は2,163円ですよね。

一方で消費税額を計算するときは、税込みの金額に8/108を乗じて計算することになるので結果として2,164円になっています。

この結果両者の間に1円の差額が出てしまいました。これはなぜ生じたのかというと、前者の2,163円は各商品それぞれに対して端数処理を行ったからなんですね。

こういった差額を生じさせないためにはどうしたらいいかというと、各商品ごとの消費税額の計算は行わずに合計値にのみ消費税額を計算すれば解決することになります。

何をすればいい

「端数処理のルールが変わったのはわかった、じゃあ一体なにをすればいいんだ。」という話です。

まずは、自分たちの会社で請求書がどういう形式でつくられているのかを見直しましょう。

もしも各アイテムごとに端数処理がされた消費税の金額が記載されていたとしたら、合計額が不整合になる可能性があります。

この場合は請求書の作成方法を変えるなどの検討をした方がいいかもしれませんね。

ではまた!